Robinhood Chain上线两周,重新点燃了以太坊是否已死的争论。这家服务近2800万客户的券商,刚给出了以太坊悄然胜出的最强论证吗?该L2于7月1日上线,采用Arbitrum技术构建,以ETH作为原生Gas代币。以太坊最终确认其交易并存储记录,但分析师们对谁捕获了价值分歧严重。

为何Robinhood Chain强化以太坊看多案例

Ikigai Asset Management创始人Travis Kling本周提问:真正的公司对现有L1和L2是否有兴趣?他举例Robinhood、SWIFT、Stripe和华尔街的Canton,称它们更偏好自有区块链。但Robinhood的架构反驳了这一前提。Robinhood Chain是以太坊L2,一个继承以太坊安全的独立网络。最终结算发生在以太坊上,意味着主网持有其交易的最终记录。其官方桥无需第三方验证器,ETH是原生Gas代币。换句话说,Robinhood并未拒绝以太坊,而是拒绝了与其他项目共享一条链,并选择以太坊作为其母网。

该链还完成了一项深思熟虑的两步策略。Robinhood于2025年6月在Arbitrum One上推出第一代股票代币,在共享基础设施上测试了一年需求,随后升级至自有链。据Arbitrum基金会称,其公共测试网在上线主网前处理了超过2亿笔交易。商业逻辑与Coinbase在2023年决定将Base构建为以太坊L2如出一辙。两家公司都希望获得控制权、定制功能和可预测的经济效益,而无需从头启动新的验证器集、桥和流动性基础。值得注意的是,两家公司都没有推出专有Gas代币。ETH已用于支付L1服务,拥有深度流动性,并避免了新代币带来的法律和分发问题。

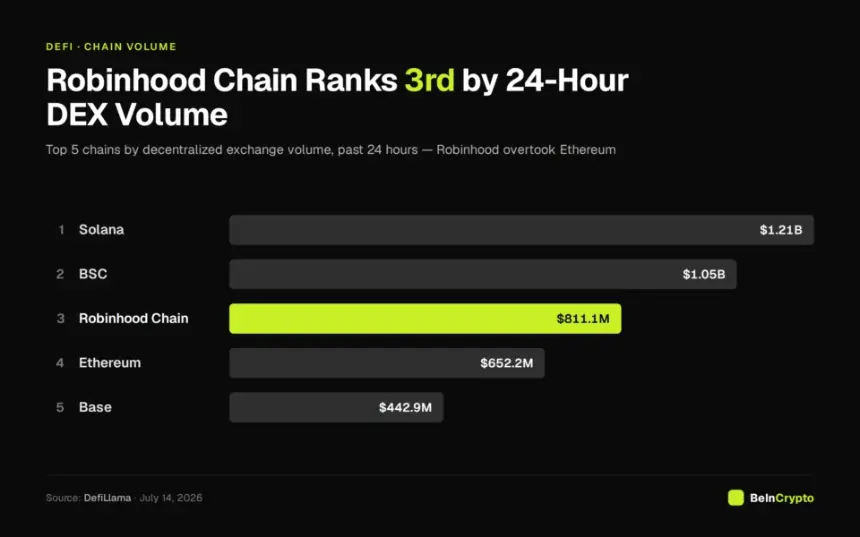

产品案例很具体。Robinhood表示,股票代币现已在120多个国家通过其钱包进行24/7交易,并自上线首日起拥有专用Uniswap交易池。Arbitrum基金会称该链延迟为100毫秒。这些规格需要专用链,但从未需要新的L1。早期采用支持这一选择。两周内,该网络在去中心化交易所(DEX)交易量上超越以太坊,排名第三,日均约8.11亿美元。

同时,World预测市场暗示将离开Solana重新部署至Robinhood Chain。虽然尚不清楚是否已迁移,但预测市场承认该网络有动力。同样,交易员Borovik认为此次上线是看涨信号,因为任何启动L2的项目仍需ETH作为Gas。分析师Miles Deutscher则表示,他已在将资金部署至新链上的项目。

看空案例:以太坊将安全性卖得太便宜

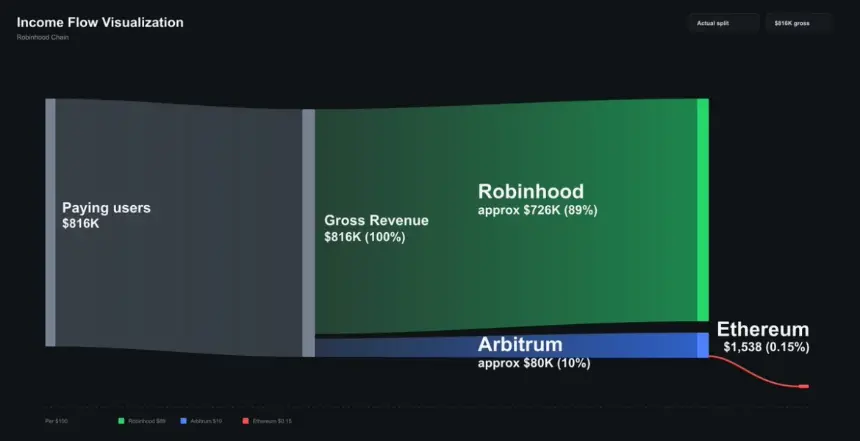

"自上线以来,Robinhood Chain总收入约81.6万美元。中间件提供商Arbitrum抽取10%:约8万美元。Arbitrum再向以太坊支付结算费用:1538美元。"Ark Invest研究员Lorenzo Valente指出。按他的计算,Robinhood保留89%的总收入,Arbitrum占10%,以太坊仅得0.15%。Valente认为,更合理的分成应将约15%分配给以太坊,因为这笔交易是基于以太坊的优越性赢得的,但定价过低。

这种分成并非代码意外。Arbitrum的扩展计划对其堆栈上的链收取10%的净收入,其中8%归ArbitrumDAO金库,2%归开发公会。而以太坊不收取此类费用。其2024年3月的Dencun升级故意降低了L2发布数据的成本,因此1538美元的账单是以太坊自身定价机制按设计运行的结果。BitGo CEO Mike Belshe指出:"……资金一直存在于应用层,而非协议层。"投资者Fiskantes更进一步,称这种分成本身是五年表现不佳引发的身份危机。

争论对ETH意味着什么

市场背景解释了这种焦虑。ETH目前交易价约1795美元,过去一年下跌约41%,市值2167亿美元,仍位列所有加密资产第二。

看多解读将ETH视为货币而非股权。按此观点,每条采用ETH作为Gas和抵押品的企业链都深化了其货币角色,无论结算费用多么微薄。费用收入从来不是论点。看空解读将ETH视为对现金流的索取权。从这个角度看,以太坊最重要新客户0.15%的收入份额是警告而非胜利,且折价没有明确到期日。

尽管如此,死亡问题和估值问题并非同一回事。无论收入分成如何,一家拥有近2800万客户的券商刚将其旗舰链上产品押注于以太坊堆栈。这恰恰与死亡信号相反。双方都同意一点:Robinhood出于优越性选择了以太坊堆栈,而权衡以太坊2026年7月前景的交易员现在拥有了比以往更清晰的测试。开放问题是,以太坊是否会重新定价其出售的结算层,还是继续以边际成本提供,同时让应用层收取利润。