摩根士丹利在最新报告中将2030年AI规模化网络市场机会估至约700亿美元,较去年估算扩大4倍以上。但这份报告也明确指出,铜缆在AI集群中的生命周期被重新延长,并非CPO马上爆发的故事。

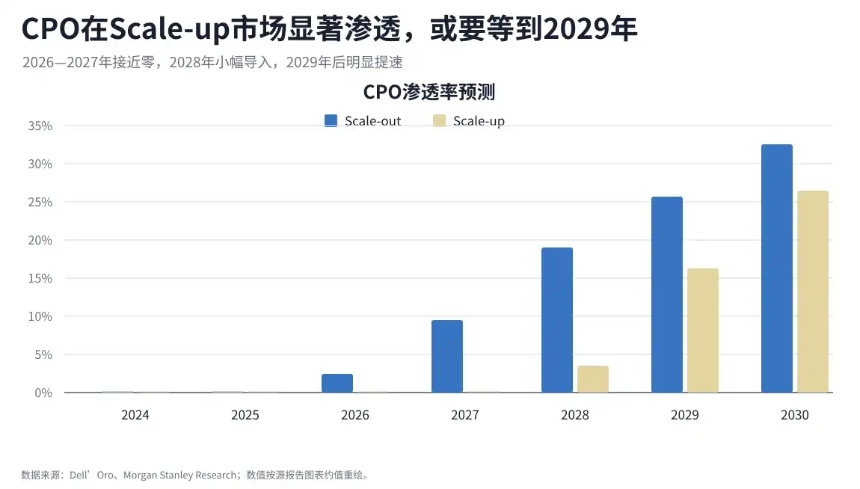

AI集群正在从单机架走向多机架,GPU之间需要更密集、更高速的连接,后端网络的总盘子被放大。然而在功耗、距离和带宽密度真正逼近上限前,短距离连接仍有很强的铜缆惯性。报告给出的时间表偏克制:2026-2027年,规模化网络里的CPO渗透率接近零;2028年开始小幅引入;到2029-2030年,才可能达到20%-30%的有意义水平。

2024-2030年后端网络收入预测显示,规模化网络收入快速抬升,2030年市场机会约700亿美元。对投资者来说,受益顺序先在于能让铜缆继续跑得更快、更远的芯片和模块公司,如Astera Labs、博通、Semtech;等到多机架集群更普及,光学引擎、被动光子、激光器和测试设备的弹性才会更明显。

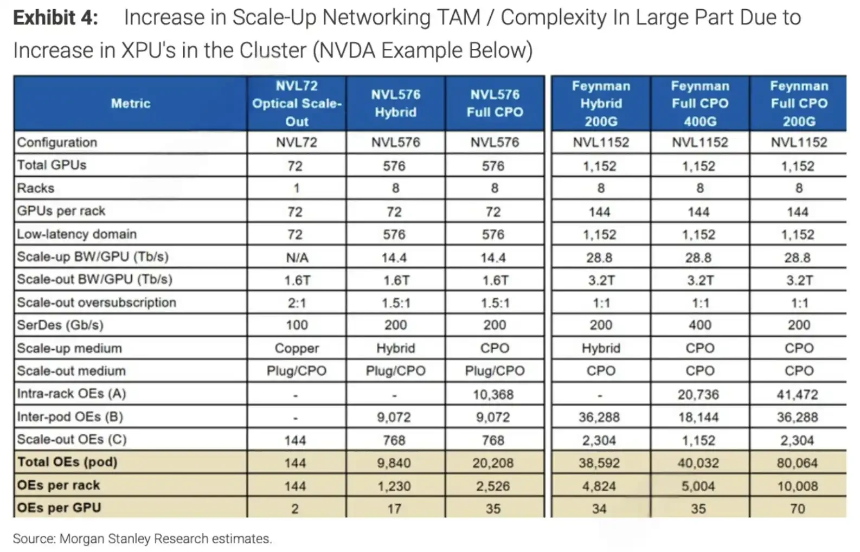

CPO渗透率分规模出/规模化预测显示,规模化CPO在2029-2030年才升至20%-30%。英伟达下一代AI平台路线图推高光学需求,Vera Rubin Ultra NVL576将使用铜缆和direct optical连接,Feynman时代的Kyber NVL1152面向更大规模互连。GPU域扩大后,每GPU光学引擎数量可能从当前约2个提升到35-70个区间。

是德科技作为测试设备供应商,不必押注铜缆还是CPO谁最终赢,AI网络架构多样化带来更高测试需求,摩根士丹利已将评级上调至Overweight。CPO终会进入核心位置,但云厂商还没准备好一步到位,面临供应商锁定、制造良率、成本等障碍。2026-2027年铜缆窗口仍在,2028年后光学开始进入更核心位置,到2029-2030年CPO才形成有意义渗透。