13%日息难挡下跌:SATA优先股为何持续承压?

数据说明:BTC采用6月28日约$60,005的现货价格。公司持仓与股本采用Strive截至6月18日、于6月22日提交的最新SEC披露。市场价格与公司披露时间并不完全同步,文中涉及覆盖率的计算属于快照估算。

摘要

6月16日,Strive将SATA的派息频率由月度切换为每个营业日,称其为美国上市市场首只按营业日派息的证券。SATA当前年化股息率为13%;2026年7月已宣告每日每股$0.0493,共22个营业日,月度合计$1.0846。

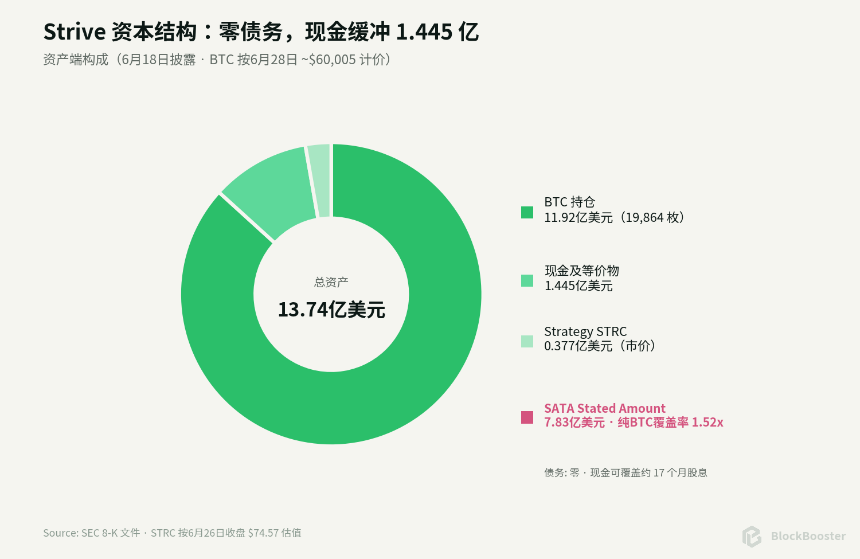

截至6月18日,Strive持有19,864枚BTC、$1.445亿现金以及50.5万股Strategy的STRC优先股;SATA已发行7,829,502股,按每股$100 stated amount计算,优先股本金口径约$7.83亿。以6月28日BTC约$60,005计算,BTC持仓价值约$11.92亿。

本文结论如下:

- SATA是一层没有到期日、股息可递延但会累计的公司优先权益。 在清算顺序上优先于普通股,但仍劣后于公司债权人,也没有针对某一批BTC的直接留置权。从法律结构看,它承担的是Strive公司信用 + BTC资产负债表风险。

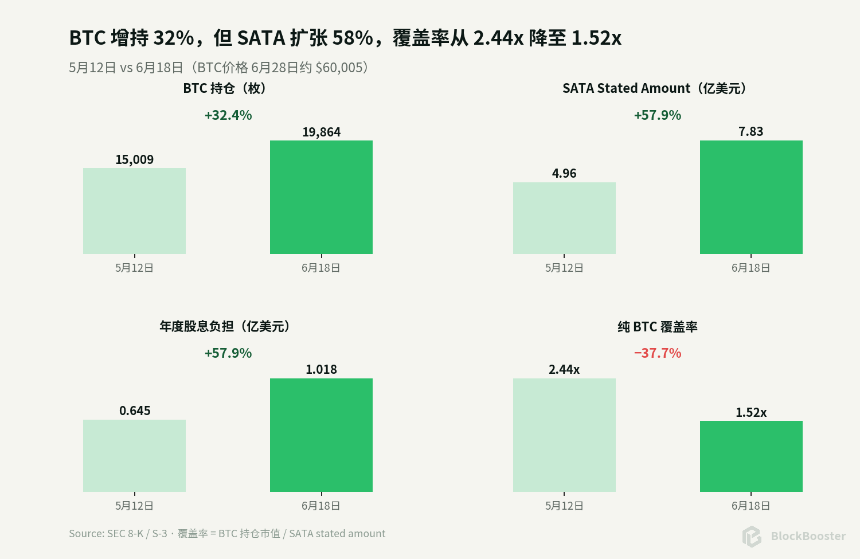

- Strive的BTC数量继续增长,但SATA扩张得更快,覆盖率较5月明显压缩。 5月12日至6月18日,BTC持仓从15,009枚增至19,864枚,增长约32.4%;SATA股数则从495.95万股增至782.95万股,增长约57.9%。同期BTC从约$80,624跌至约$60,005。结果是纯BTC对SATA stated amount的覆盖率由约2.44倍降至约1.52倍。BTC再下跌约34.3%、至约$39,416,纯BTC覆盖率就会降到1倍。

- 现金缓冲厚,但不能与抵押物混为一谈。 Strive最新披露现金为$1.445亿;按STRC 6月26日收盘价$74.57对50.5万股估值,STRC约值$3,766万。流动资产对SATA stated amount的覆盖率约1.76倍。

- SATA已被二级市场重新定价。 SATA 6月26日收于$87.75,较$100 stated amount折价12.25%,按$13年股息计算的静态当期收益率约14.81%。以最新SOFR约3.64%为基准,SATA的市场当期收益率利差约1,117个基点。

- 日派息改善的是现金流颗粒度,不是本金稳定性。 SATA从6月22日的$97.38跌至6月26日的$87.75,四个交易日下跌约9.9%。一次价格下跌就抵消了约九个月的票面股息。日派息可以弱化月度除息日的跳空和股息捕获交易,却不能把永续优先股变成货币市场基金。

因此,SATA最值得关注的地方不是“13%每天到账”,而是它把一家BTC treasury company的资产负债表切成了两层:普通股持有人吸收剩余波动,优先股持有人获得优先现金流,同时承担公司信用、永续久期、融资渠道和BTC估值风险。

背景

2.1 最新资本结构

Strive买到了更多BTC,却没有提高BTC资产的美元价值;与此同时,优先股本金和年度股息负担快速上升。

从5月12日到当前,BTC数量增加约4,855枚,但价格下跌约四分之一,抵消了数量增长。BTC持仓美元价值从约$12.10亿变成约$11.92亿;SATA stated amount却从约$4.96亿增至约$7.83亿。这正是覆盖率由2.44倍压缩至1.52倍的原因。

2.2 股息依赖什么

SATA当前年度现金股息负担约为:$7.8295亿 × 13% ≈ $1.018亿/年

Strive支付SATA股息,主要依赖以下来源:

- SATA或普通股ATM发行所得现金;

- 已有现金储备;

- 出售或变现其他证券;

- 必要时出售BTC;

- 未来可能产生的经营性收入或其他融资。

因此,SATA是一项对资本市场持续开放高度敏感的现金流承诺。

在市场愿意以接近或高于$100的价格承接新股时,Strive可以用融资扩大BTC储备并维持股息;当SATA深度低于$100时,新增融资的经济性明显变差。

以当前$87.75为例,若公司在这个价格附近发行一股SATA,只获得约$87.75毛收入,却新增$100 stated amount,并承担每年$13的股息。单纯按发行所得计算,融资现金成本约为:$13 ÷ $87.75 ≈ 14.81%

若募集资金主要用于买BTC,每新增$87.75的资产,就对应$100的优先股stated amount,纯资产覆盖率会受到稀释。此时继续激进ATM发行,只有在管理层相信BTC的未来回报、普通股融资或市场价格修复足以补偿结构恶化时才合理。

2.3 现金可覆盖时长

按$1.445亿现金和约$1.018亿年度SATA股息负担计算,只看股息、完全忽略运营支出和新增发行,现金约可覆盖17.0个月。

若把按当前市价估值约$3,766万的STRC也算入,股息覆盖时间可以再增加一些。但这个数字不是“公司还能活多久”:

- 公司还有员工、上市、审计、法律和交易费用;

- SATA继续增发会提高年度股息负担;

- STRC在BTC下跌和信用紧缩时可能同步贬值;

- 现金并非专门托管给SATA持有人;

- 管理层可将资金用于继续购买BTC或其他公司目的。

现金缓冲确实降低了短期被迫卖BTC的概率,但不能消除融资依赖。

3. SATA日派息改变了什么

3.1 实际每日金额

2026年7月的正式宣告是:

- 每个营业日每股$0.0493;

- 共22个营业日;

- 月度合计每股$1.0846。

按当前7,829,502股计算,若股数在整个月保持不变,7月现金股息约为$849万。

3.2 它确实减少了股息日历交易

传统月度或季度优先股会在除息日前积累应计股息,并在除息日产生可见的价格调整。把一个月的现金分成每个营业日支付,可以:

- 降低单次除息金额;

- 减少围绕单一除息日的股息捕获交易;

- 让现金回流更平滑;

- 方便希望频繁再投资或支付开支的持有人。

这是SATA的真实产品创新。

3.3 但日派息没有消灭价格风险

SATA 6月22日收于约$97.38,6月26日收于$87.75,四个交易日下跌约9.9%,每股损失$9.63。以每年$13股息计算,这相当于约8.9个月的票面股息。

同一时期STRC从约$88.79跌至$74.57,跌幅约16.0%。SATA的相对跌幅较小,说明其更高票息、较干净的资产负债表和产品新颖性可能仍获得一定溢价。

日派息抚平了现金流,却没有抚平信用价格。

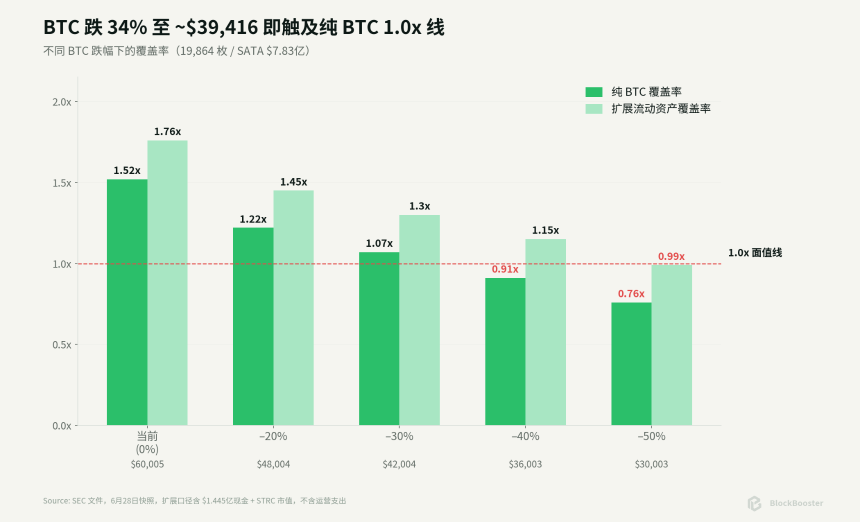

4. BTC价格变化如何改变安全边际

以下压力测试以当前快照为起点:

- BTC:19,864枚;

- BTC现价:约$60,005;

- SATA stated amount:约$7.8295亿;

- 现金:$1.445亿;

- STRC持仓按当前市价:约$3,766万。

“纯BTC覆盖率”只比较BTC价值与SATA stated amount;“扩展流动资产覆盖率”机械地加入现金和当前市值STRC,不代表法律抵押,也没有假设STRC随BTC同步下跌。

扩展口径假定现金和STRC价值不变,现实中在BTC暴跌时过于乐观。

纯BTC覆盖率降至1.0x的价格约为:

$7.8295亿 ÷ 19,864 ≈ $39,416/BTC

相对当前约$60,005,下降约34.3%,1.52倍不能被视作厚实的尾部保护。

但也不能简单地说BTC一跌到$39,416,SATA就会“违约”。SATA是优先股而非有到期日的债券;公司仍拥有现金、其他资产、融资能力和调整资本配置的选择。更可能出现的是:

- SATA市价提前大幅下跌;

- ATM发行效率下降;

- 管理层提高票息以稳定价格,反而增加现金负担;

- 公司减少购币、出售其他资产或BTC;

- 极端情况下递延股息。

信用恶化是一个连续过程,不是一条单一价格线触发的机械违约。

5. 主要风险

5.1 低于par的ATM反身性

当SATA高于或接近$100时,增发能以相对高效的方式筹资;当SATA跌至$87.75时,继续发行会以低于stated amount的现金换取更高的优先股本金和股息负担。

负反馈路径可能是:SATA下跌 → 融资成本上升 → 每股募集现金减少 → 覆盖率恶化 → 市场要求更高收益率 → SATA继续下跌

公司可以暂停或减慢ATM,从而阻止机械稀释,但代价是购币速度下降、资本市场叙事减弱,并需要更多依赖现有现金。

5.2 现金流与融资渠道风险

当前现金足以覆盖约17个月的静态股息,但这一口径不含运营成本,也不含未来新增SATA。资本市场若关闭,公司最终必须在减少BTC购买、出售证券、出售BTC或递延股息之间做选择。

5.3 股息率治理与现金成本黏性

董事会可以按月调整票息,但当前低价限制了向下调整空间。价格越弱,市场越希望获得更高收益;票息越高,公司的现金负担越大。这是一项内生的信用反身性。

5.4 优先股不是债券

递延累积股息对持有人有保护,但股息暂停不等于债券违约。投资者可能无法获得及时现金,也未必拥有债权人的救济权。清算时仍需先满足债权人和其他高级请求权。

6. 相对价值

6.1 SATA与STRC:谁更便宜

当前静态当期收益率:

- SATA:约14.81%;

- STRC:约15.42%。

这个价差需要与以下因素一起看:

- Strategy规模更大、融资渠道更深、美元储备更高;

- 但Strategy有约$67亿可转债和约$155亿优先股名义规模,资本结构更复杂;

- Strive的最新完整口径显示无债务,但公司历史短、规模小、流动性弱;

- SATA票息更高且每日派息,但覆盖率快速下降;

- 两者都存在永续久期、发行人赎回权和BTC尾部风险。

因此,不能仅凭“Strive零债务”就断言SATA一定优于STRC,也不能仅凭STRC收益率更高就断言它更划算。61bp的差距已经很窄,实际选择取决于投资者更担心哪一种风险:复杂债务结构,还是小发行人的融资与流动性风险。

6.2 SATA何时可能出现相对价值

可以重点观察四类错位:

- 价格跌、基本面未变:若SATA下跌而BTC覆盖率、现金和ATM条件没有继续恶化,收益率上升可能创造价值;

- 覆盖率继续恶化、价格却不动:若SATA股数增长远快于BTC,市场仍把它交易在接近par,风险可能被低估;

- SATA与STRC利差异常扩大:需判断是流动性冲击,还是发行人基本面差异;

- 票息调整与市场价格背离:董事会上调票息可能支持价格,但也增加未来现金负担。

7. 结论

SATA的创新是真实的。它把一个传统上按月或按季支付的永续优先股,改造成每个营业日产生现金流的上市工具;它也让传统券商账户里的投资者获得了一种与BTC资产负债表相关、但不需要直接持币的高收益证券。

然而,6月下旬的价格与资产变化修正了几个过于乐观的判断:

- SATA不是BTC抵押债券,而是公司级累积型永续优先股;

- 日派息没有创造低波动,本金价格数日内就能抹去大半年股息;

- BTC数量增长并未阻止覆盖率从2.44倍降至1.52倍;

- 约940bp是票面利差,当前市场利差已扩大至约1,117bp;

- 现金缓冲强,但股息负担和融资成本也同步上升;

- SATA的结构优势仍在,却已经被市场从“接近par的收益产品”重新定价为“深度折价的高风险永续信用”。

SATA做的是:把一家BTC treasury company的资产负债表切出一层可交易、累积型、永续的优先权益,并让市场每天为这层权益重新报价。

一个成熟资产类别不仅有现货价格,也会长出融资利率、优先级、信用利差、期限与违约路径。

但是:现金流的频率可以被工程化,风险却不会因此消失;它只会从币价波动,转化为覆盖率、融资成本、永续久期和公司治理。