FCM 许可证的实际用途

FCM(即期货佣金商)是在商品期货交易委员会 (CFTC) 和 NFA 注册的公司,可以征求期货和衍生品合约订单并向客户提供杠杆交易信贷。 FCM 根据期货行业托管和隔离规则持有客户抵押品,执行追加保证金通知,处理 KYC(了解您的客户)验证,并向 CFTC 提交监管报告。

这与当今大多数加密货币交易平台的运作方式截然不同。在典型的链上预测市场上,用户连接自我托管钱包,存入资金并进行交易,而无需受监管的中介机构接触交易。 FCM 模型在用户和交易所之间插入了一个获得许可的经纪商,这种结构为机构客户解锁了访问权限,但给习惯了 DeFi 免许可轨道的散户用户增加了摩擦。

具体而言,对于 Polymarket,FCM 注册将允许其通过合规经纪商渠道在美国提供杠杆交易,而不是四年前引起 CFTC 关注的链上自我托管模式。

从 140 万美元罚款到全面交换:监管弧

Polymarket 的监管历程意义重大。 2022 年 1 月,美国商品期货交易委员会 (CFTC) 对 Polymarket 处以 140 万美元的罚款,原因是其运营未注册的活动合约市场。 Polymarket 没有撤回,而是以约 1.12 亿美元收购了 CFTC 许可的 QCX LLC 和 QC Clearing LLC,获得了受监管的交易所基础设施。

2025 年 11 月 25 日,CFTC 承认 Polymarket 为指定合约市场 (DCM),允许其加入经纪公司并为美国客户提供服务。 Coming Home GBA 于 2026 年 7 月 3 日提交的文件标志着 Polymarket 在这一过程中迈出了下一步。

但是,CFTC 仍在调查 Polymarket 的营销实践,特别是内容创作者在没有实际投资的情况下赢得大笔资金的情况,这是机构投资者需要考虑的因素。

Polymarket 保证金交易对加密货币交易者意味着什么

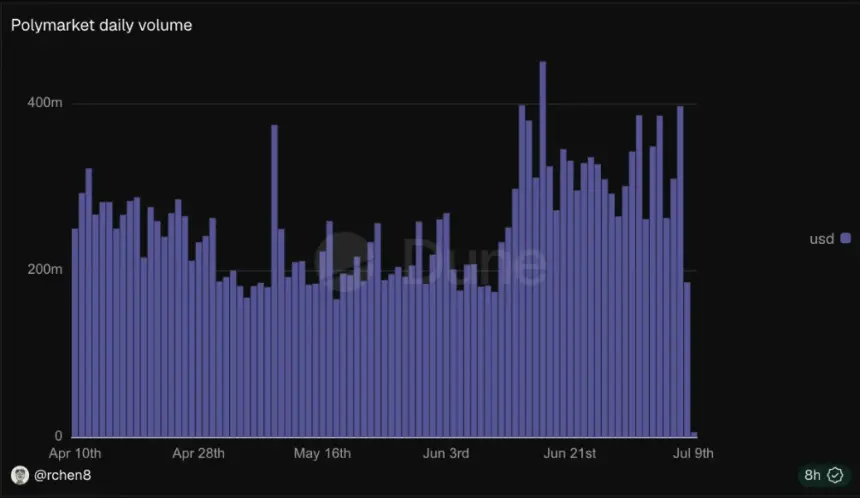

来源:沙丘

2026 年 6 月,Polymarket 的每周交易量超过 40 亿美元,创下纪录,并在其美国保证金产品推出之前展示了其规模。 FCM 备案旨在通过引入杠杆和受监管的经纪基础设施,将这一交易量转变为更复杂、机构更容易获取的产品。

对于熟悉受监管衍生品的零售交易者来说,向 FCM 中介的 Polymarket 的转变是显而易见的:在注册经纪商处持有账户、强制保证金要求和 CFTC 报告。然而,对于习惯了去中心化预测市场的用户来说,这一变化带来了更多的合规性和摩擦,而且还带来了美国用户无法通过自我托管获得的杠杆。

Polymarket 的 DCM 和潜在的 FCM 地位提供了离岸或去中心化平台难以与美国机构匹敌的合规优势。尽管 Hyperliquid 等竞争对手在链上永续合约领域占据主导地位,但它们的运作却在美国监管框架之外。经 CFTC 许可、具有 FCM 支持的保证金交易的 Polymarket 可以填补一个关键空白。

不过,NFA 和 CFTC 尚未批准“回归大湾区”申请。审批时间和FCM合作伙伴的数量将决定产品的竞争力。虽然 Polymarket 已提交并建立了其基础设施,但时间表和正在进行的 CFTC 调查带来了潜在风险。交易者应将其视为不断变化的情况,而不是最终的交易。