比特币储备企业发行的优先股,早已不再只是单纯的收益型资产,而是成了检验企业资产负债表稳健性的信用标尺。市场焦点虽仍集中在Strategy,但全球第七大比特币持仓上市公司Strive披露的数据,直观展现了风险外溢的真实影响:另一家比特币储备企业持有Strategy优先股,这笔持仓的价值波动,已然成为市场承压的明确信号。

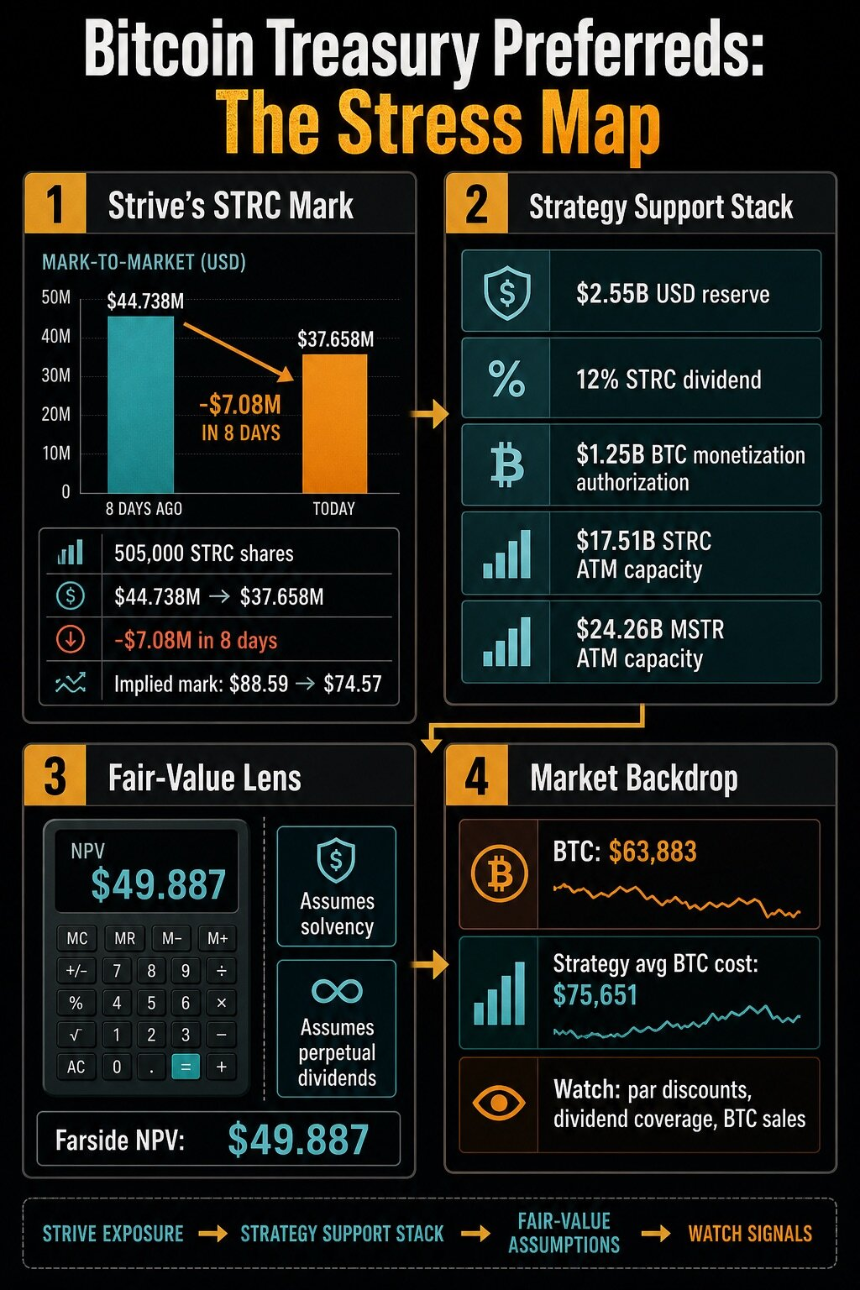

Strive在6月29日发布的更新文件中披露,6月18日至6月26日期间,其持有的50.5万股STRC股份数量并未变动,但该笔持仓公允价值从4473.8万美元跌至3765.8万美元。短短8天,股份数量未发生任何调整,持仓价值却蒸发708万美元。根据申报的公允价值简单测算,市场对Strive手中STRC的估值,从每股约88.59美元下滑至74.57美元。

这份披露文件并不能证明企业出现资不抵债、被迫抛售资产或是资本架构彻底失效,但它揭示了一个更关键的事实:即便尚未爆发重大危机,比特币储备优先股的风险,也会顺着企业交叉持股传导至其他公司的资产负债表。

截至6月26日,Strive仍持有19864枚比特币,手握1.417亿美元现金及等价物,同时流通在外的自身SATA优先股共计782.9502万股。但这份财报释放的核心信号,并不在于自身资产规模,而是它持有的Strategy优先股敞口,彻底改变了投资者对整个赛道的判断逻辑。

市场此前围绕Strategy发行的STRC一直存在争议:投资者究竟会把这款产品当作稳定收益标的,还是视作绑定比特币行情、市场流动性、以及Strategy分红兑付能力的高风险信贷资产。而Strive的披露,让这一疑问变得更加严峻。

不同比特币储备企业交叉持有对方优先股,搭建起一条清晰可见的跨公司风险传导渠道。一旦STRC出现折价交易,Strive就会在其财报公允价值中体现资产损失;若后续Strive发行的SATA优先股也遭遇市场质疑,市场便能直观判断,当前压力只是单一企业问题,还是已经通过优先股融资模式蔓延全行业。

这类储备优先股最初的宣传卖点是稳定收益率、固定面值与定期分红,对偏好稳健收益的投资者吸引力极强。但当市场关注点转向面值折价率、现金储备覆盖率、股息调整机制、股份回购以及潜在资产抛售时,这类证券的交易属性就会彻底转向信贷类风险资产。

投资者当下最关心的核心问题变为:发行方是否拥有充足现金、畅通融资渠道、以及足够的比特币流动性,来保障分红兑付的可信度。

Strategy全新操作方案:本质是信贷风险管理

Strategy在6月29日提交的监管文件,进一步印证了上述逻辑转变。公司推出一套数字信贷资本框架,配套政策包含美元储备管理规则、修订后的STRC分红方案、优先股回购计划、普通股回购计划以及比特币变现方案。这套工具组合,专门用于应对承压的资本架构。

Strategy披露,截至6月28日美元储备规模达25.5亿美元;董事会硬性规定,管理层必须留存至少可覆盖未来12个月优先股年度分红与利息支出的现金储备,除非董事会特批下调该标准。文件同时说明,储备资金可通过比特币变现计划出售代币,或是通过其他资本市场操作补足。

这笔储备至关重要,原因在于Strategy将STRC常规年化股息上调至12%,按月分两次发放,7月1日及之后的股权登记日均适用。公司已宣布,针对7月31日、8月15日两个结算周期,每股现金分红0.5美元,具体发放条件以STRC发行协议为准。

上调分红虽能短期支撑这款收益型产品,但也带来新的疑问:若证券持续折价,这套高分红能否长期维持。

Strategy明确梳理出政策联动逻辑:STRC分红方案会综合参考STRC二级市场价格、市场整体收益率、信用利差、比特币价格与波动率、储备覆盖率、资本市场环境以及公司整体资本结构。文件同时强调,STRC分红不具备刚性兑付保障,不会仅因STRC市价低于面值就单方面上调分红。

整套政策体系完全是主动信贷管理的思路。公司同时授权最高10亿美元额度用于回购自身数字信贷证券,若管理层判断回购能够增厚企业价值、优化资本结构,STRC将作为优先回购标的;另外再批复10亿美元额度用于回购A类普通股。上述回购授权不代表公司必须执行,但清晰展示了若折价风险持续恶化,管理层可动用的全部工具。

同一套资本框架中,比特币出售也被纳入正式应对手段。董事会批准比特币变现计划,通过出售比特币最多可募集12.5亿美元补充美元储备;若管理层判断该方式优于增发普通股或其他资本市场操作,可动用售币资金补充优先股分红与利息支出,同时也能为股份回购提供资金。

公司明确表示,该计划不会强制抛售比特币,但这项授权彻底改变了市场叙事:这家原本以囤积比特币为核心业务的企业,如今拥有一套正式渠道,可动用比特币资产稳定信贷体系。

公允价值测算,核心考验分红可持续性

第三方机构Farside公开的STRC公允价值计算器,能够解释为何市场讨论重心早已脱离表面收益率。CryptoSlate于7月7日查询该工具数据,在预设测算条件下,STRC每股净现值仅49.887美元;测算模型默认初期票面利率11.50%,第33个月起利率下调至3.60%。

该测算存在关键前提假设:企业持续正常经营、永久足额兑付分红。这份估值并非Strategy官方给出的定价,也不能和Strategy公布的12%年化STRC分红政策混为一谈,但它清晰反映出优先股投资者真正关注的核心变量:估值高度依赖分红可持续性、折现率、以及发行方在比特币行情、资本市场波动下持续付息的能力。

比特币市场大环境进一步放大了这份信用考验。CryptoSlate比特币行情数据显示,7月8日比特币报价约62000美元,24小时跌幅1.8%,7日涨幅5.5%,总市值1.24万亿美元,比特币市值占全加密市场比重58%。

但Strategy 6月28日比特币持仓数据显示,公司持有847363枚比特币,平均持仓成本75651美元。当前市价远低于持仓均价虽不会迫使公司立刻抛售,却也解释了为何市场高度关注储备政策、按需增发机制以及比特币变现相关条款。

Strategy的按需增发(ATM)数据,直观体现这套商业模式仍具备充足融资空间。6月22日至28日期间,公司未通过ATM渠道增发优先股,仅售出1266.9017万股MSTR普通股,净募资11.524亿美元;剩余发行额度分别为:STRC优先股175.108亿美元、MSTR普通股242.575亿美元,同时还配套其他优先股发行方案。

整套商业模式仍具备多重缓冲工具,但关键问题在于:当投资者要求更高收益率、证券大幅折价、或是需要更强兜底资产时,动用这些工具需要付出多大代价。

两大情景,判断风险是否全面扩散

当下市场对后续走势分为两种核心判断逻辑:

情景一:风险局限,仅影响Strategy

STRC折价幅度收窄,美元储备与分红政策稳定市场情绪,比特币变现计划仅作为备用方案,Strive此次资产减值只是交叉持股带来的一次性短期冲击,行业其余储备企业不受波及,压力仅集中在Strategy自身。

情景二:风险全面扩散

STRC长期维持深度折价,上调分红无法安抚市场;公司愈发依赖普通股按需增发渠道,比特币变现计划从授权落地为实际抛售;同时Strive自身发行的SATA优先股同步承压,不再被视作独立产品,而是和STRC一同被市场划入高风险标的。届时,比特币储备优先股将从单一企业问题,演变为整个赛道的系统性风险。

现有披露文件并不能证明第二种情景已经发生,但足以解释市场担忧的根源:Strive持有的STRC持仓,让Strategy的折价风险直接转化为另一家企业财报上的公允价值亏损。

Strategy推出的整套框架,将分红、现金储备、股份回购、按需增发、比特币潜在出售整合为一套统一的风险缓冲体系;而Farside估值工具,则点明企业存续能力与永久分红假设,是决定优先股价值的核心。

后续市场观察的核心指标十分明确:STRC与SATA相对面值的折价幅度是否扩大、分红现金覆盖能力是否可信、公司是否会加大普通股或优先股增发力度、比特币抛售是否仅停留在授权阶段。

Strive后续披露的财报,将成为关键信号,用以判断其持有的Strategy优先股亏损只是独立个案,还是比特币储备信贷风险通过优先股模式全行业蔓延的首个公开迹象。