高盛最新发布题为《交易策略:做多中国人工智能价值链》的报告,建议投资者买入覆盖电力、半导体、AI基础设施、大模型及应用的“中国AI价值链”投资篮子(GSXACART)。报告指出,中国AI相关企业当前总市值约4万亿美元,占全球AI市值的10%,贡献全球AI相关收入的约16%。然而,截至2026年1月,全球共同基金在其科技类资产配置中,对中国AI相关标的的持仓比例仅为1.2%。

这一显著错配构成高盛核心交易逻辑:收入贡献已具规模,但全球资金配置严重滞后,存在被市场重新定价的空间。

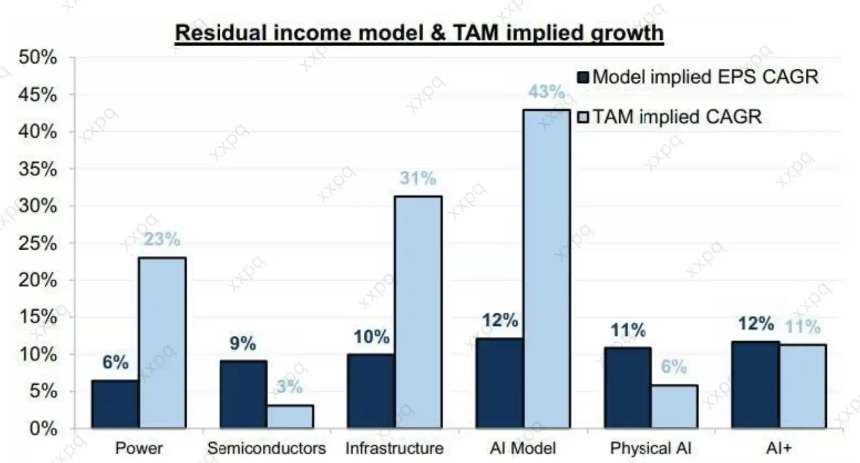

高盛强调,此次推荐不同于传统KWEB(中国互联网ETF)交易逻辑。新篮子更侧重硬件与基础设施环节,包括电力供应、半导体制造、数据中心建设等,反映中国在AI供应链中的制造与工程优势。报告认为,AI带来的经济效率提升潜力可能比当前股价隐含预期高出50%至100%,而这些价值尚未充分体现在股票定价中。

支撑该策略的三大现实线索正在强化:

- 出口增长:2026年5月中国集成电路出口额同比激增111%,显示AI硬件需求强劲;

- 政策投资:据彭博报道,中国正筹备约2万亿元人民币(约合2950亿美元)的五年计划,用于建设全国性AI数据中心网络;

- 资本市场动向:长江存储2026年一季度收入同比大增445%,全球NAND市场份额升至13%;长鑫存储上半年收入指引达1100亿至1200亿元人民币,并推进IPO进程。

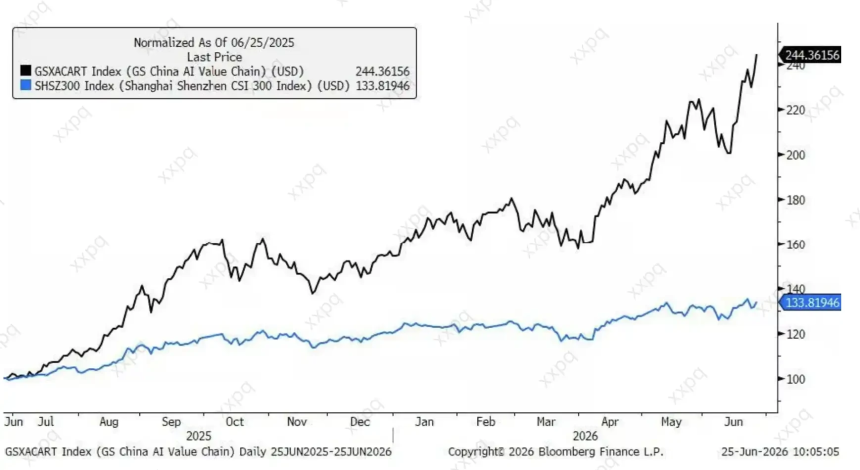

尽管中国AI板块已跑赢其他中概资产,但相较美国AI龙头仍明显落后。高盛指出,美国在模型能力、云资本开支及GPU生态方面仍具领先优势。中国要吸引全球增量资金,不仅需证明“低估值、低配置”,更需持续兑现收入、盈利与技术进展。

报告总结称,高盛并非断言中国AI已超越美国,而是将一个显著的市场错位置于聚光灯下:4万亿美元市值与16%的全球收入贡献,对应仅1.2%的全球基金配置。未来资金能否回补这一缺口,取决于政策落地、硬件需求持续性及企业盈利兑现能力。