存储周期尚未见顶:美银报告力挺基本面,板块进入盈利验证新阶段

近日,全球存储股经历显著回调,市场迅速归因于三大风险叙事:Meta拟对外提供云服务、苹果评估长鑫存储DRAM、韩国公布大规模半导体扩产计划。然而,美国银行(BofA Global Research)在其2026年7月2日发布的《Global Memory Tech》报告中明确指出,这些因素尚未动摇存储行业基本面,当前周期远未见顶。

三大市场担忧被高估

1. Meta外卖算力≠削减存储订单

报告指出,Meta向外部客户开放数据中心更可能是资产变现与业务多元化策略,而非处理过剩算力。产业链反馈显示,其对HBM、LPDDR5及企业级SSD的订单仍在增强,AI基础设施投入持续加码。

2. 长鑫入链苹果,短期影响有限

美银认为,受制于美国政策限制、技术规格要求(如10Gbps+传输速度、低功耗、ECC校正)及知识产权风险,长鑫短期内难以成为苹果主力DRAM供应商。苹果此举更多是作为与三星、SK海力士、美光议价的筹码,而非重构供应链。

3. 韩国扩产属长期规划

韩国政府拟投800万亿韩元建设新存储集群,但项目预计2030年代初才形成有效产能。当前扩产重心仍在龙仁与平泽基地,未来2-3年供给不会失控。

日本调研与出口数据支撑乐观预期

美银在日本产业链调研显示,2026年Q3-Q4 DRAM与NAND平均售价(ASP)有望继续环比上涨,2027年行业或维持短缺状态。厂商资本开支与晶圆产量保持克制,尤其是日本NAND厂商。

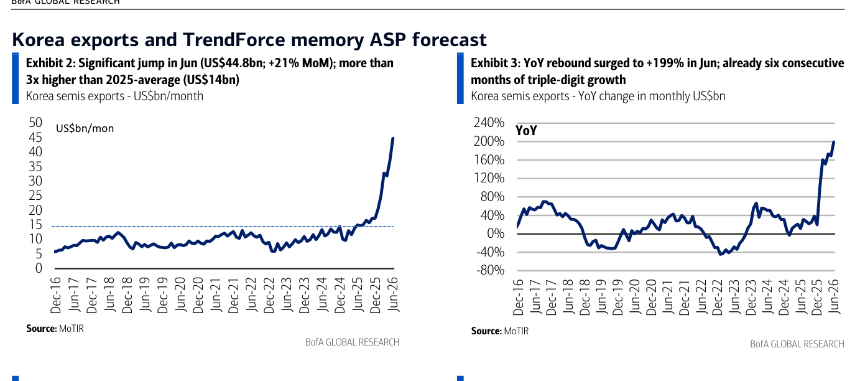

2026年6月,韩国半导体出口额达448亿美元,同比激增199%,连续六个月三位数增长,印证存储涨价正有效转化为企业收入,核心矛盾仍是供给偏紧而非需求萎缩。

DRAM强势领跑,NAND高位企稳

TrendForce与美银均上调DRAM价格预期。美银预计2026年Q2-Q4 DRAM ASP将分别环比上涨53%、17%和7%。16Gb DDR4现货价达75美元,DDR5约47美元,均超上轮周期高点。厂商将产能转向HBM与服务器DRAM,导致传统DDR4结构性短缺,技术溢价消失。

NAND方面,512Gb晶圆合约价已达25美元,约为2025年低点的十倍。虽然4-6月涨幅放缓至1%-5%,但绝对价格仍处历史高位,客户端SSD价格半年内接近翻倍,显示涨价持续向终端传导。

云资本开支成需求核心锚点

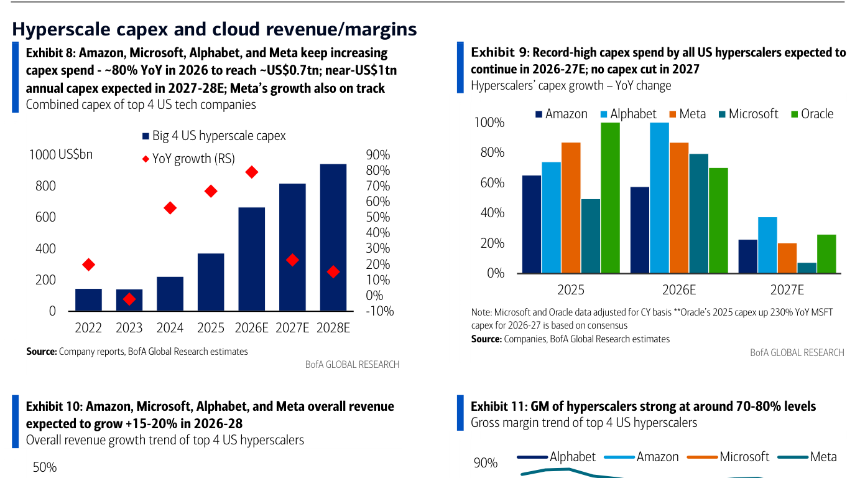

Amazon、Microsoft、Alphabet与Meta四大云厂商2026年资本开支预计达7000亿美元,同比增长80%,2027-2028年或逼近万亿美元。云业务收入增速达35%-40%,高利润率支撑AI基础设施持续投入,驱动HBM、服务器DRAM及企业级SSD需求。

本轮周期已脱离传统消费电子补库存逻辑,转向由AI服务器、数据中心及结构性短缺共同驱动。这意味着板块内部将显著分化:聚焦HBM、服务器DRAM及先进封装的企业更具韧性,而依赖消费级产品的厂商面临更大压力。

从普涨到盈利兑现

2026年以来,存储相关股票普遍大涨,SanDisk与铠侠涨幅一度超800%。在此背景下,任何风吹草动都易引发剧烈波动。美银强调,未来行情将更依赖三大因素:存储价格能否维持盈利上修、企业利润能否消化估值、资本开支是否持续克制。

因此,近期回调并非周期终结信号,而是市场进入“盈利验证”与“个股筛选”新阶段的标志。

结语

尽管Meta、长鑫与韩国扩产构成潜在风险,但美银数据显示:云资本开支仍在增长、存储价格处于历史高位、新增先进产能释放尚需时日。存储超级周期尚未出现基本面拐点,但无差别上涨时代已然结束。投资者需聚焦真正短缺的产品、能兑现盈利的公司,以及未透支未来的标的。