原创 | Odaily 星球日报(@OdailyChina) 作者|Golem(@web3_golem)

SpaceX 再次创造了历史:7 月 7 日(周二),SpaceX 正式被纳入纳斯达克 100 指数,成为历史上最快被纳入该指数的上市公司,在指数中对应约 1.3% 的权重。

然而,这一里程碑事件并未提振股价。据 Gate 美股数据,SPCX 当日收盘大跌 6.8%,报 149.47 美元,创下自 IPO 以来的最低收盘价。

利好出尽,解禁压力临近

在纳入纳指前,摩根大通曾预计此举将带来至少 43 亿美元的被动资金流入。但由于市场早已提前交易该预期,实际利好兑现时反而出现“卖事实”行情。此外,大部分跟踪纳指的被动资金已在正式纳入日前完成建仓。

历史经验亦显示,指数纳入未必带来持续上涨。以 Strategy(MSTR)为例,其在 2024 年 12 月 23 日纳入纳指后当日下跌 7.3%,随后开启长达数月的回调。

更令市场担忧的是,SpaceX 即将迎来大规模股票解禁。根据招股书,2026 年 Q2 财报发布后两天,内部股东最多可出售锁定股份的 20%,若股价较 IPO 发行价上涨 30% 并连续五日达标,还可额外解锁 10%。22V Research 分析师 Jeff Jacobson 预计,内部人士可能在 9 月初前出售高达 44% 的股份。

BitMine 董事长 Tom Lee 表示,短期内不应追高 SpaceX,建议利用解禁带来的回调机会建仓。

大盘普跌,SPCX表现相对坚挺

值得注意的是,7 月 7 日美股整体走弱:道指跌 0.25%,标普 500 跌 0.45%,纳指重挫 1.16%。AI 相关个股亦普遍下挫,Astera Labs、Ambarella 等跌幅超 9%。

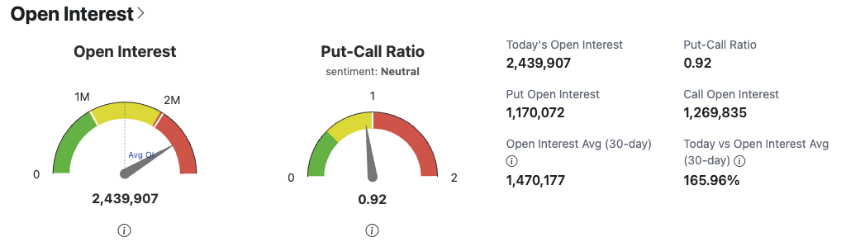

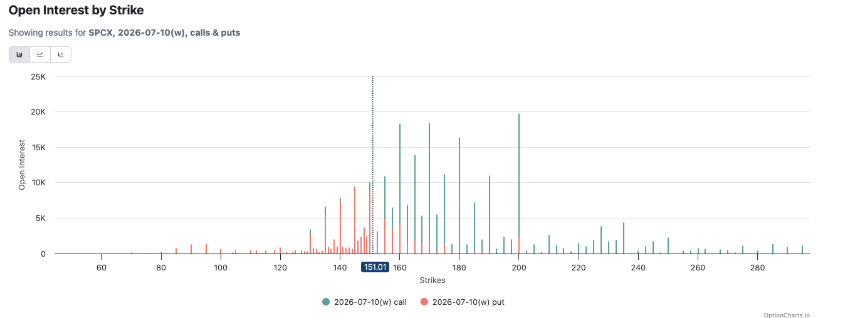

在此背景下,SPCX 能守住 150 美元关口已属不易。OptionCharts 数据显示,当前 SPCX 的看跌/看涨期权比率(Put-Call Ratio)为 0.92,市场情绪仍处中性。

此外,在 160 美元及以上价位堆积了大量 7 月 10 日到期的看涨期权,150–155 美元已成为关键多空博弈区间。

华尔街集体唱多,目标价最高达 800 美元

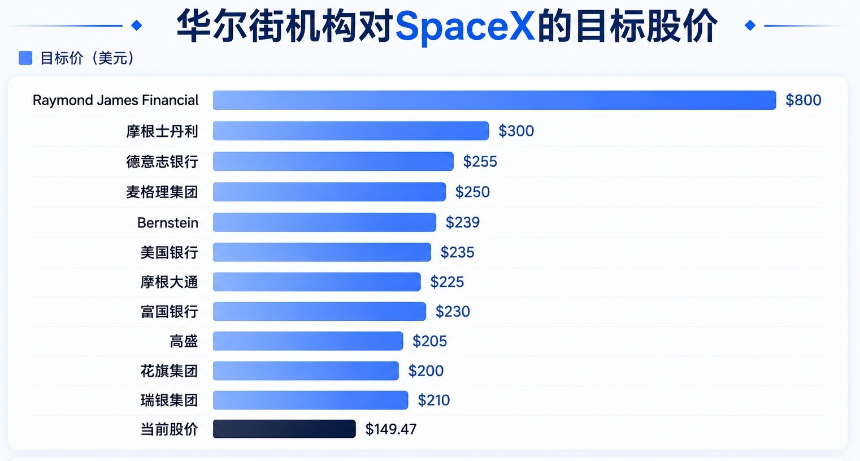

尽管短期承压,IPO 静默期结束后,华尔街机构纷纷发布研报,几乎一致给予 SPCX “买入”或“跑赢大盘”评级:

- 高盛:目标价 205 美元

- 摩根士丹利:目标价 300 美元

- 美银:首次覆盖,目标价 235 美元

- 花旗:目标价 200 美元

- Bernstein:目标价 239 美元

- 麦格理:目标价 250 美元

- 德意志银行:目标价 255 美元

- 摩根大通:目标价 225 美元

- 瑞银:目标价 210 美元

- 富国银行:目标价 230 美元

- Raymond James:目标价高达 800 美元,称 SpaceX 将成为“21 世纪最具代表性的工业基础设施公司之一”

短期潜在催化剂

在解禁潮来临前,市场仍在寻找支撑股价的积极因素:

一是特朗普相关持股计划。 7 月 7 日,SpaceX 总裁兼 COO Gwynne Shotwell 及其丈夫宣布参与“Invest America”计划,向超过 200 万名美国儿童的“特朗普账户”捐赠约 200 万股 SpaceX 股票,价值约 3.25 亿美元。鉴于特朗普此前曾公开呼吁马斯克捐赠股票,并曾喊单美光、戴尔等企业,市场期待其可能对 SpaceX 形成舆论支持。

二是星舰第 13 次飞行测试。 SpaceX 计划于 2026 年 7 月 14 日(周二)进行 Starship Flight 13 试飞,FAA 已确认最早发射时间为当日。若任务成功,有望再度激发市场对其航天叙事的热情,短期提振股价。

不过,投资者最期待的或许仍是马斯克本人能采取行动“救市”。在多重压力与高度关注下,SpaceX 股价能否守住 150 美元支撑位,将成为短期关键观察点。