根据 Dune 最近的一项分析,世界上最大的两种稳定币在加密生态系统中越来越扮演着不同的角色,而不是直接竞争。 Tether 的 USDT(USDt)已成为链上支付的主导力量,而 Circle 的 USDC 则是去中心化金融(DeFi)的首选稳定币。

Dune 的数字资产简报发现,2026 年上半年,USDT 结算了约 950 亿美元的已确定商业付款,远远超过 USDC 的 140 亿美元。在链上追踪的 480 亿美元企业对企业支付额中,USDT 约占 92%。

在 USDT 的主要网络 Tron 上,约 93% 的流通供应量位于非交易钱包中,这凸显了其作为支付和跨境汇款媒介的用途。

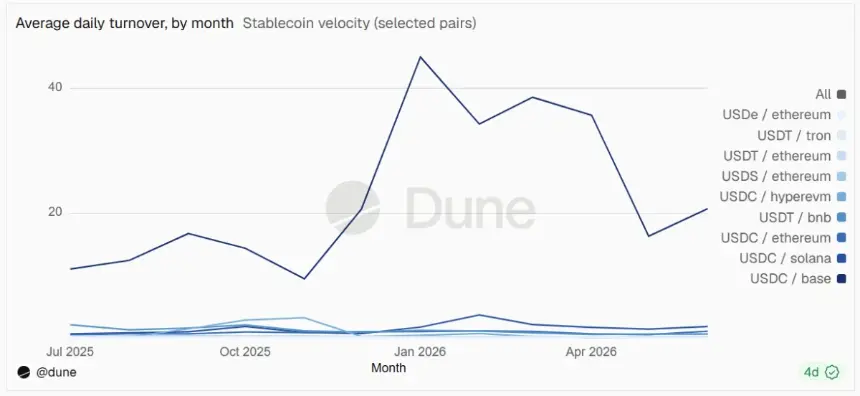

相比之下,USDC 巩固了其作为 DeFi 支柱的地位。仅 6 月份,USDC on Base 就处理了约 2.6 万亿美元的转账量,是所有代币链对中最高的,而 USDC on Ethereum 又处理了 1.6 万亿美元。该稳定币的日流通速度约为其在 Base 上流通供应量的 20 倍,反映出其在交易和 DeFi 协议中的广泛使用。

这些发现表明,长期存在的“USDT 与 USDC”的说法已经过时。相反,每种稳定币都在开辟一个专门的利基市场:用于现实世界支付的 USDT 和用于链上金融应用的 USDC。

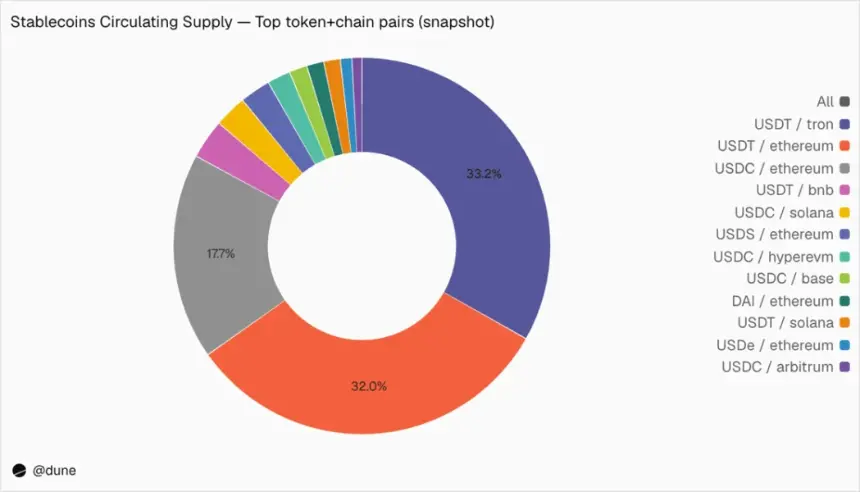

从地理和技术角度来看,它们的分布差异很大。 USDT 的供应量几乎平均分配在 Tron 和以太坊之间,而 USDC 仍然主要集中在以太坊上,尽管最近扩展到了 Base 和 Solana 等较新的区块链。

根据 Dune 对多个链上 200 多种稳定币代币的跟踪,USDT 和 USDC 合计控制着全球稳定币市场约 83%,该市场总市值约为 3150 亿美元。

这种分歧是在美国监管发展不断变化的情况下出现的。 GENIUS 法案于 2025 年签署成为法律,建立了第一个支付稳定币的联邦框架,使银行和金融科技公司能够发行与美元挂钩的数字资产。立法者目前正在推进《澄清法案》,该法案旨在澄清加密资产是否属于 SEC 或 CFTC 的管辖范围。尽管它不直接监管稳定币,但 CLARITY 将为稳定币发行人、交易所和 DeFi 平台塑造更广泛的运营环境。该法案于 5 月份在参议院银行委员会获得通过,并可能在 8 月休会前面临参议院全体投票,不过由于立法时间限制,Galaxy 最近将休会前的通过几率降低至 50%。