野村证券7月2日发布研究报告指出,AI服务器对高端多层陶瓷电容器(MLCC)的需求激增,正向上游传导至关键材料——MLCC离型膜。该机构预计,2025至2028年,全球MLCC离型膜需求复合年增长率(CAGR)约为10%,并给予日本材料企业Lintec“买入”评级,目标价7850日元。

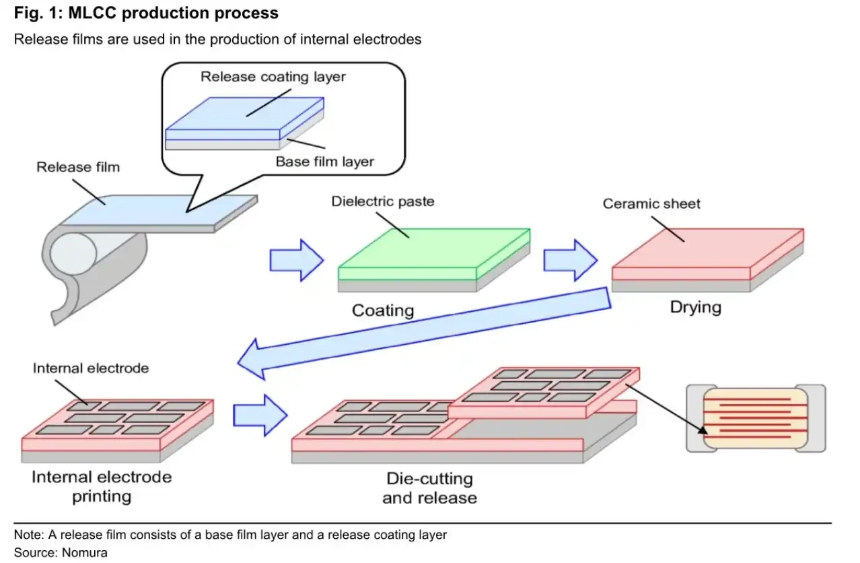

MLCC广泛应用于服务器、电源及主板等电子系统。随着AI服务器算力与功耗提升,对高容量、高可靠性的多层MLCC需求显著增加。层数越多,生产过程中对离型膜的平滑度、洁净度和稳定性要求越高。离型膜虽非MLCC最终组成部分,但在浆料涂布、内部电极印刷及叠层等关键制造环节不可或缺。

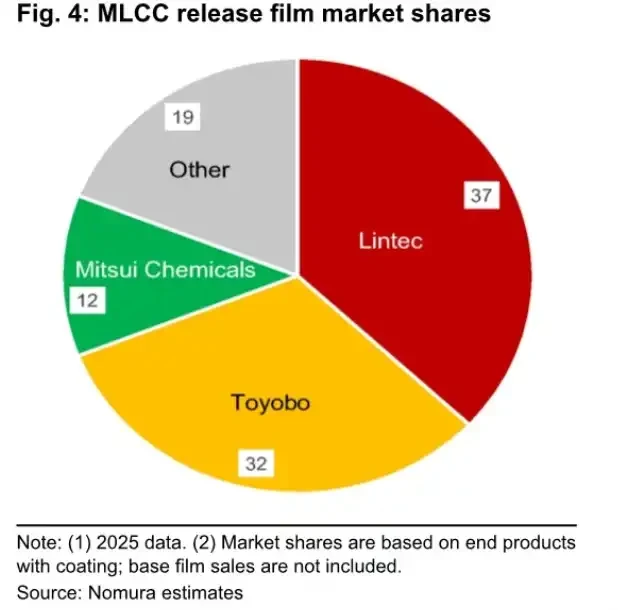

据野村估算,日本厂商在全球MLCC离型膜市场占有率超过80%。其中,Lintec约占37%,Toyobo占32%,Mitsui Chemicals占12%,其余厂商合计19%。Lintec专注于高端涂布加工,直接对接MLCC客户,在AI服务器相关高端需求中更具优势;Toyobo则同时具备基膜生产和涂布能力,其宇都宫新产线已于近期投产,预计2026年三季度全面满产;东丽(Toray)则主要供应基膜,其外部销售份额超50%,岐阜新产线已于2026年2月投运,产能提升至原来的1.6倍。

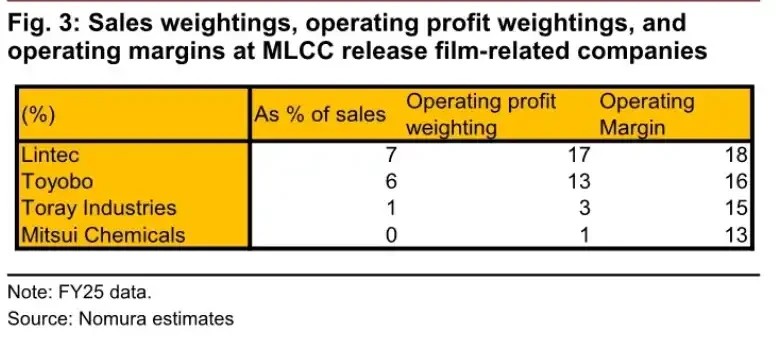

尽管离型膜业务利润率较高(Lintec为18%,Toyobo为16%,Toray为15%),但其在各公司整体营收中占比较小:Lintec销售额占比7%、营业利润占比17%;Toyobo分别为6%和13%;Toray仅为1%和3%。因此,该业务尚不足以主导集团整体业绩。

野村指出,Lintec当前面临产能瓶颈,若未能及时扩产,到2027年可能接近满产,部分高端订单或流向Toyobo等竞争对手。而Toyobo虽有望通过新增产能提升份额,但也需警惕需求不及预期带来的价格与利用率压力。Toray的基膜扩产有助于缓解上游供应限制,但因其业务占集团比重有限,对整体估值影响较小。

值得注意的是,野村认为2026年MLCC离型膜价格存在下行风险。随着Toyobo和Toray产能释放,行业供给增加,价格未必随需求同步上涨。不过,由于扩产节奏总体温和,大幅价格下跌概率较低,厂商仍将主要受益于出货量增长。

最终,该细分市场的业绩兑现高度依赖两大因素:一是AI服务器资本开支能否持续推动高端MLCC订单放量;二是日本厂商扩产节奏是否精准匹配需求增长,避免过早形成供给过剩。