7月3日,铠侠(Kioxia)与西部数据旗下闪迪(SanDisk)宣布在日本岩手县北上工厂Fab2/K2正式启动第10代3D NAND闪存——BiCS-10的生产,并同步开始出货1Tb TLC BiCS-10样品,主要面向企业级和数据中心固态硬盘(SSD)市场。

此次量产标志着铠侠在AI驱动的数据中心存储赛道迈出关键一步。BiCS-10将NAND接口速度从BiCS-8的3.6Gb/s提升至4.8Gb/s(提升约33%),同时实现332层堆叠,官方数据显示其位密度较BiCS-8提升59%,写入功耗效率改善18%,读取功耗效率提升30%。这些改进对AI服务器中的KV缓存、低延迟数据访问等场景至关重要。

值得注意的是,尽管BiCS-10已进入样品出货阶段,但距离大规模贡献营收仍需时日。企业级SSD产品需经过严格的客户功能验证、认证流程及产品导入周期。摩根士丹利指出,在2027年3月底前,铠侠的产能和成本优化仍将主要依赖BiCS-8,预计届时BiCS-8按生产GB口径占比仍将超过80%。

铠侠在2026年投资者日中明确将CM系列SSD定位为“高带宽TLC闪存SSD”,并强调其对NVIDIA CMX服务器架构及AI工作负载的优化能力。公司中长期目标是将数据中心与企业市场销售占比提升至60%以上,BiCS-10正是实现这一战略转型的核心技术支点。

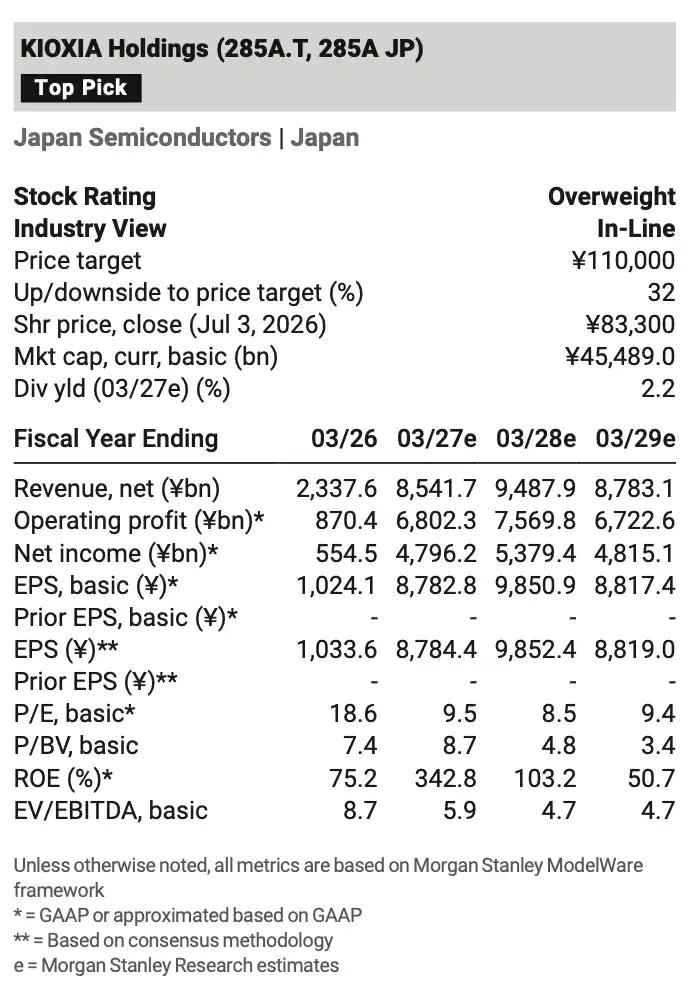

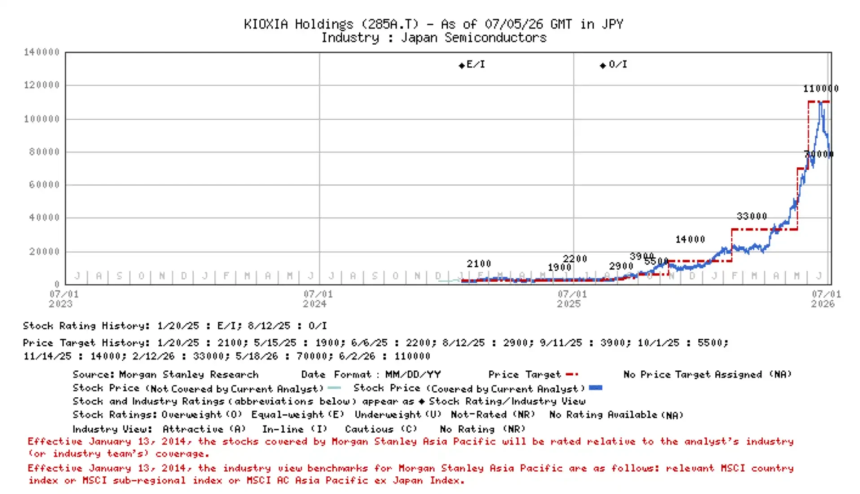

摩根士丹利维持对铠侠“超配”评级,目标价约11万日元。以7月3日收盘价83,300日元计算,潜在上行空间约为32%。该估值基于FY2028e自由现金流收益率约10%(隐含市盈率约11倍),并假设公司能成功将技术优势转化为高端SSD市场份额与现金流改善。财务模型预测FY2027e营收约8.54万亿日元,FY2028e增至9.49万亿日元,基本EPS分别为8,782.8日元和9,850.9日元。

然而,兑现路径仍存三大不确定性:一是客户认证进度,高端云厂商对性能、稳定性及长期供货要求严苛;二是K2工厂新工艺爬坡节奏,良率与产能利用率直接影响成本优势释放;三是全球NAND供给扰动,尤其中国厂商扩产可能加剧价格竞争。此外,汇率波动亦构成直接风险——日元兑美元每升值1日元,预计年度营业利润减少约60亿日元。

总体而言,BiCS-10是铠侠争夺AI数据中心SSD市场的“入场券”,而非即期盈利催化剂。若后续认证、爬坡及客户导入顺利推进,32%的估值空间将获得更强基本面支撑。