高盛最新发布的半导体行业二季度财报前瞻报告指出,在PHLX Semiconductor Index(SOX)单季度飙升87.8%、创下1994年设立以来最佳表现的背景下,尽管行业整体盈利预期仍有上调空间,但“普涨”行情已结束,个股分化将加剧。

报告强调,本轮盈利上调的核心驱动力来自四大方向:AI资本开支、DRAM/HBM内存供需偏紧、先进封装需求上升,以及EDA设计工具的货币化加速。相比之下,智能手机需求疲软、半导体设备支出结构性转移及地缘政治带来的出口限制,正放大不同公司的业绩差异。

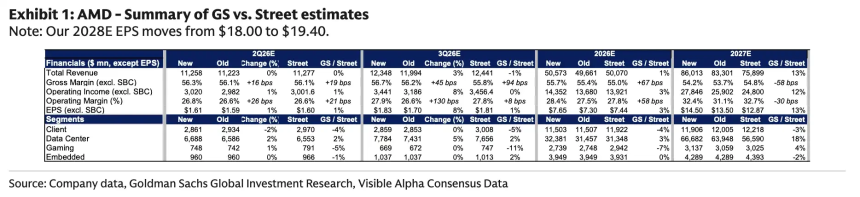

AMD与应用材料成高盛最看好多头标的

高盛明确看好AMD在计算领域的增长潜力。其模型预测AMD 2027年每股收益(EPS)为14.50美元,高于市场一致预期的12.87美元;数据中心收入预计达666.82亿美元,较市场预期高出约18%。支撑因素包括服务器CPU强劲需求、MI450 AI加速卡爬坡,以及数据中心业务毛利率改善。市场还将关注AMD计划于2026年7月23日举办的“Advancing AI 2026”活动,以获取更清晰的AI路线图。

在设备端,应用材料(AMAT)被视为订单可见度最强的代表。高盛将其目标价从520美元上调至645美元,基于32倍市盈率和20美元的规范化EPS。关键假设是DRAM投资强劲将推动其2026年实现行业领先增长,WFE(晶圆厂设备)需求能见度已延伸至2028年。高盛预测AMAT 2027财年总营收达459.72亿美元,其中DRAM相关业务贡献124亿美元,同比增长41%。

安森美、ARM与科磊:预期分化明显

安森美因收购Synaptics(交易价值约70亿美元)及市场短期预期回落,被高盛列为相对正面标的,存在小幅超预期空间。

相反,高盛维持对ARM的“卖出”评级,目标价150美元,主因智能手机授权收入疲软及运营费用高企。尽管ARM被视作AI长期受益者,但短期财报需兑现收入与利润,而当前估值已透支乐观预期。

科磊(KLAC)则受设备支出向DRAM倾斜影响。由于DRAM扩产对检验计量设备需求弱于逻辑芯片,科磊虽可能小幅上修指引,但仍可能跑输同行。

EDA与高通:AI叙事外延扩散

AI热潮正向芯片设计软件延伸。高盛看好Cadence,认为其agentic AI工具、IP业务及核心EDA需求将持续推动2026年收入增长,当前17%的同比增长指引仍有上调可能。

高通的数据中心业务亦被重新关注。高盛模型预测其FY27和FY28数据中心收入分别为50亿和82亿美元,标志着公司增长叙事正从手机芯片向AI服务器拓展,但需持续验证客户订单与毛利率表现。

财报季核心考验:盈利上调能否追上股价?

高盛总结称,二季度财报的关键不在于是否有上行预期,而在于上调幅度能否覆盖已大幅上涨的估值。SOX指数跑赢大盘后,市场对业绩瑕疵的容忍度显著降低。对于AMD、应用材料等仍有模型上调空间的公司,投资者将紧盯兑现节奏;而对于已提前交易复苏但短期弹性有限的个股,若财报指引不够强劲,恐在财报季承压。