南非税务机关提出了新的指导意见,以阐明如何根据该国现有的所得税和资本利得税框架对加密货币资产征税。周三,南非税务局 (SARS) 发布了指南草案,将 1962 年所得税法的条款以及资本利得税规则应用于加密货币相关活动。

草案指出,大多数加密货币交易(包括交易、交换和支出)通常被视为可能引发应税事件的处置。然而,SARS强调税收待遇在很大程度上取决于每个纳税人的具体情况。

来源:SARS

加密货币被归类为无形资产,而不是货币

该指南重申,出于税收目的,加密资产不是法定货币或外币。 “对加密资产法律性质的首选解释是,尽管它们具有高度通用性和可流通性,但它们不是‘货币’,因此也不是‘外币’,”SARS 表示。

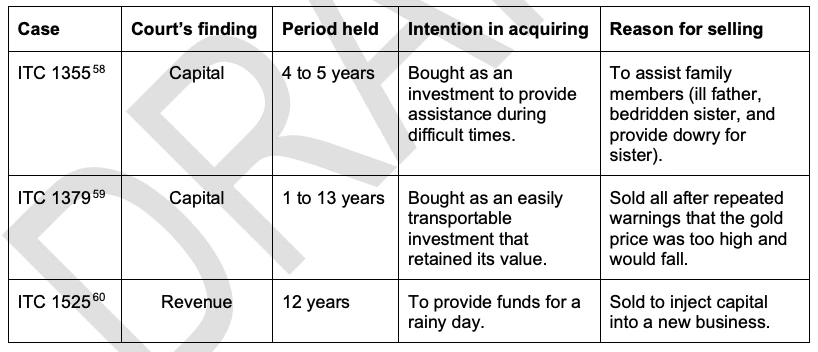

纳税人意图是分类的核心

决定税收待遇的一个关键因素是纳税人在收购、持有和处置时的意图。 SARS 指出,某人是否被视为交易者(需缴纳所得税)或长期投资者(需缴纳资本利得税)取决于行为、交易频率和目的。

根据拟议指南如何评估纳税人意图的摘录。来源:SARS

“在购买、出售资产和持有资产时考虑纳税人的意图非常重要,因为纳税人对资产的意图可能会随着时间的推移而改变,”该机构解释说,并补充说需要对所有相关事实进行全面审查。

捐赠税也适用

指南草案还澄清,加密资产可能需要缴纳捐赠税,因为根据南非税法,它们被归类为“财产”。捐赠税率从 20% 到 25% 不等,具体取决于转让的价值。

公众反馈截止日期为 8 月 31 日

拟议的指南尚未最终确定,并在 8 月 31 日之前继续征求公众意见。SARS 强调,该文件旨在提供明确的解释,而不是强加新的法律义务。

南非已成为非洲最大的加密货币市场之一。根据 Chainaanalysis 2024 年 10 月的报告,该国在一年内获得了约 260 亿美元的加密货币价值。机构和专业规模的交易推动了这一交易量的大部分,特别是从 2023 年末到 2024 年第一季度,这标志着市场的成熟和更加结构化。